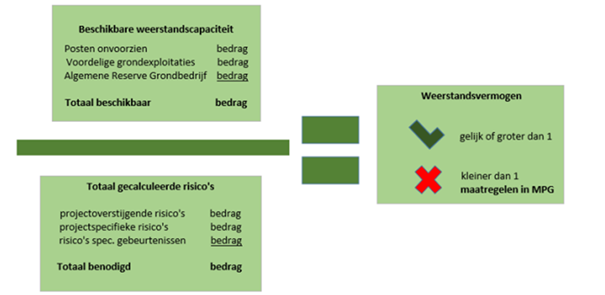

2.1.4.2 Risico's (projecten) Grondbedrijf

De risico’s van het grondbedrijf worden in eerste instantie binnen het grondbedrijf zelf opgevangen. Voor het risico op de projecten van het grondbedrijf is de Algemene Reserve Grondbedrijf (ARG) gevormd. Deze reserve bepaalt vooral het weerstandsvermogen van het grondbedrijf (beschikbare weerstandscapaciteit). Voor het grondbedrijf geldt als norm dat het weerstandsvermogen minimaal gelijk is aan het risicobedrag, met andere woorden: een weerstandsratio > 1. In onderstaand figuur is deze systematiek weergegeven:

Figuur 1-1

Voor 2022 betekent dit een bijdrage vanuit de Algemene Dienst van € 7,2 miljoen. Hieronder lichten we dit toe.

Omvang risico’s grondbedrijf

Binnen het grondbedrijf spelen zowel projectoverstijgende risico’s (markt, prijsstelling, etc.) als projectspecifieke risico’s die het resultaat van complexen kunnen beïnvloeden.

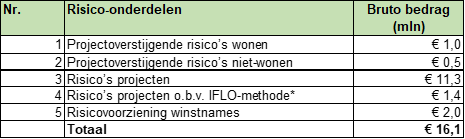

Het Meerjarenperspectief Grondexploitaties (MPG) 2023 behandelt in hoofdstuk 6 het weerstandsvermogen van het grondbedrijf. Hierin zijn de risico’s in vijf onderdelen opgesplitst.

Onderstaande tabel geeft per onderdeel inzicht in het bruto risicobedrag.

*Zie onder 4 een nadere toelichting op de IFLO-methodiek

Tabel 1-1 Inzicht in risico’s grondbedrijf

Bovengenoemde risicobedragen die optellen naar € 16,1 miljoen zijn de bruto risico’s binnen het grondbedrijf. Tegenover deze bedragen staan namelijk ook winstverwachtingen en posten onvoorzien welke als dekking ingezet kunnen worden voor het opvangen van de risico’s. Wanneer deze bedragen van de bruto risico’s afgetrokken worden, resteert er per 1-1-2023 een benodigd netto weerstandsvermogen van € 13,1 miljoen.

De afgelopen jaren zijn de projecten steeds verder tot uitvoering gekomen. Hierdoor zijn de posten onvoorzien kleiner geworden en is de winstverwachting lager geworden, doordat de winsten ook daadwerkelijk genomen worden en vrijgevallen zijn. Logische ontwikkelingen die passen bij de huidige positie van het grondbedrijf. Dit heeft effect op het verschil tussen het bruto en netto weerstandsvermogen. Deze wordt kleiner.

Voor een toelichting op de onderdelen wordt verwezen naar het hoofdstuk 6 van het MPG 2023. Hieronder zijn voor het inzicht de grootste risico’s kort benoemd.

1 en 2: Projectoverstijgende risico’s (externe omstandigheden)

Deze risico’s van het grondbedrijf zijn gelegen in omstandigheden waar de gemeente geen of heel beperkt invloed op heeft. Bijvoorbeeld risico’s door inflatie, rentestijging, lagere grondopbrengsten en vertraging in de uitgifte. Deze risico’s worden nagenoeg volledig ingegeven door economische omstandigheden. Ten opzichte van vorig jaar zien we op dit onderdeel een afname van het netto risicobedrag van € 0,5 miljoen. Dit heeft te maken met het feit dat looptijden van complexen korter worden (naderen hun afronding) en de effecten van aanpassingen in parameters ten behoeve van risicodoorrekeningen minder effect hebben.

3: Projectspecifieke risico’s en kansen

De projectspecifieke risico’s zijn de risico’s die zich kunnen voordoen binnen de projecten en kunnen voor ieder project uniek zijn. In deze categorie vallen de grotere projecten. Dit zijn:

- Pilot Zuid (gemeentelijk deel)

- Zuidbroek (wonen en bedrijven)

- Haven Centrum

- Prinses Beatrixlaan 301

- Molenstraat Centrum

- De Steenbeek

- Kieveen

- Wegener (gemeentelijk deel)

- De Voorwaarts

De omvang van het risicobedrag in deze categorie risico’s is ten opzichte van vorig jaar fors toegenomen. Het gaat hier om een netto toename van € 5,9 miljoen.

Dit heeft vooral te maken met het stikstofrisico. In de paragrafen weerstandsvermogen van voorgaande jaarrekeningen is aangegeven dat de impact op de grondverkoop binnen de bestaande projecten, waarbij sprake is van een juiste bestemming, het risico omtrent stikstof beperkt is. Voor nieuwe ontwikkelingen of projecten waarbij een bestemmingswijziging nog moet plaatsvinden ligt dit anders. Bij een paar projecten, die nu richting het starten van de planologische procedure gaan, is duidelijk geworden dat het beoogde programma onder druk komt te staan. Met andere woorden, wanneer we kijken naar de huidige regelgeving omtrent stikstof, dan is het nog maar zeer te vraag of we het programma, of een deel daarvan kunnen realiseren

4: IFLO-methode

De IFLO-methode wordt toegepast op de projecten die niet onder categorie 3 vallen. Het uitgangspunt hierbij is dat 10% van de boekwaarde (saldo van gerealiseerde kosten en opbrengsten) plus 10% van de resterende kosten wordt meegenomen als risico. Op dit bedrag wordt het eventueel aanwezige positieve netto contante waarde resultaat in mindering gebracht. Dit positieve resultaat kan immers worden gebruikt om (een deel van) de risico’s te dekken. Stel dat het saldo van de boekwaarde € 3,0 miljoen negatief bedraagt en de nog te realiseren kosten € 1,0 miljoen. Het risicobedrag bedraagt dan € 0,4 miljoen. Wanneer er een positief contante waarde resultaat van bijvoorbeeld € 0,3 miljoen aanwezig is, dan is het netto-risicobedrag € 0,1 miljoen .

Het netto risico vanuit de IFLO methode is met € 0,4 miljoen toegenomen. Dit heeft verschillende oorzaken. Een deel is te verklaren vanuit de toename van de genomen winsten. Winstnames worden als kostenpost in de exploitatie geboekt, dit heeft een negatief effect op het contante waarde resultaat van de betreffende grondexploitatie. Er is dus een lager aandeel aan positieve resultaten die in mindering kunnen worden gebracht op het bruto benodigde weerstandsvermogen vanuit de IFLO-projecten.

Ook de forse indexering van de nog te realiseren kosten (door de hoge inflatie in 2022) is als oorzaak voor de toename te benoemen.

Het grootste effect wordt echter veroorzaakt door het project Ecofactorij I. Het risico in dit project werd voorgaande jaren nog bepaald aan de hand van een statistische analyse. Door het feit dat dit project zijn eind nadert, zijn er beperkte risico’s te benoemen. Dit jaar is er voor gekozen om de Ecofactorij dan ook mee te nemen bij de projecten waarvan het risicobedrag door middel van de IFLO-methode worden bepaald. Het project heeft echter een relatief grote, € 4,9 miljoen, negatieve boekwaarde, nog te realiseren kosten en een relatief klein positief contante waarde resultaat. Dit zorgt voor een toename van de IFLO-risico berekening van € 0,55 miljoen.

5: Risicoreservering winstnames

In februari 2018 hebben wij uw gemeenteraad per brief geïnformeerd over een wijziging in de systematiek van tussentijdse winstneming van het grondbedrijf als gevolg van een duiding van de commissie BBV (Besluit Begroting en Verantwoording). Dit betrof een verschuiving van het door de raad vastgestelde voorzichtigheidsprincipe naar een realisatieprincipe (POC-methode, Percentage Of Completion). Dit houdt in dat het percentage gerealiseerde kosten in een grondexploitatie vermenigvuldigd dient te worden met het percentage van de gerealiseerde opbrengsten in hetzelfde project. De uitkomst hiervan worden vermenigvuldigd met de geraamde winst in een project. Het resultaat dient als winst te worden genomen.

Wij hebben gekozen om deze methodiek aan te vullen met een werkwijze die inhoudt dat de genomen winsten pas vrij kunnen vallen als deze voldoen aan het voorzichtigheidsbeginsel. Stel dat we op basis van de POC methode € 2,0 miljoen aan winst moeten nemen, maar volgens het voorzichtigheidsbeginsel zou dit € 1,5 miljoen zijn. We nemen dan nemen we de € 2,0 miljoen aan winst, maar houden in een aparte reservering binnen de ARG € 0,5 miljoen vast. Elk jaar ramen we dus zowel de winst conform de POC-methode als het voorzichtigheidsbeginsel en kijken we welk bedrag we vasthouden in de betreffende reservering. Dit bedrag wordt steeds lager doordat projecten steeds meer naar de eindfase gaan, Het verschil tussen beide methodes wordt immers steeds kleiner.

De meest recente berekeningen van het voorzichtigheidsprincipe laten zien dat circa € 1,3 miljoen vastgehouden worden. Dit is een verlaging (en vrijval) van € 2,1 miljoen.

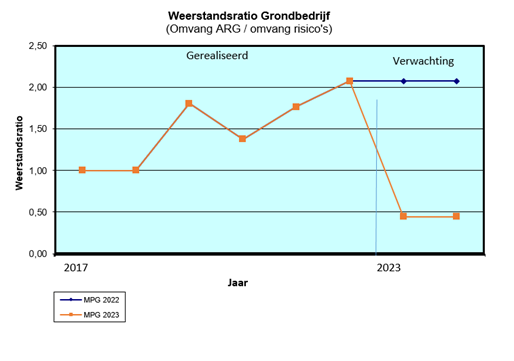

Weerstandsratio grondbedrijf

De weerstandsratio geeft inzicht in het vermogen van de gemeente om onverwachte verliezen door incidentele tegenvallers op te kunnen vangen, zonder dat de continuïteit of de dienstverlening van de organisatie direct in gevaar komt of financiële noodmaatregelen nodig zijn. Door het aanwezige weerstandsvermogen (dit is de omvang van de Algemene Reserve Grondbedrijf) te delen door het benodigde weerstandsvermogen (het ingeschatte bedrag aan risico’s dat opgevangen moet worden door de ARG) ontstaat de weerstandsratio.

Op basis van de meest recente berekeningen zou de ARG per 1-1-2023 dus € 13,1 miljoen moeten bedragen. De werkelijke stand van de ARG is per 31-12-2022 uitgekomen op € 5,9 miljoen. De weerstandsratio komt daarmee eind 2022 op 0,45 (€ 5,9 / € 13,1). De conclusie is dus dat de ARG niet voldoende is om weerstand te bieden aan onverwachte verliezen.

Tabel 1-2 Weerstandsratio Grondbedrijf

De aanwezige weerstandscapaciteit, de ARG, is in 2022 met € 3,6 miljoen afgenomen als gevolg van een negatief resultaat over 2022. Voornaamste reden hiervoor is het effect van de hoge inflatie over 2022 en de toekomstige hogere indexering. Dit heeft met name in het project Zuidbroek een relatief groot negatief effect op het resultaat.

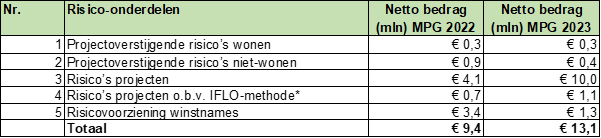

Het netto benodigde weerstandsvermogen is in 2022 toegenomen met € 3,7 miljoen. Deze toename is als volgt opgebouwd:

Tabel 1-3 Netto bedrag benodigd weerstandsvermogen

Zoals uit het voorgaande blijkt, wordt de toename van het benodigde weerstandsvermogen voor het overgrote deel veroorzaakt door het zich manifesteren van het risico omtrent stikstof. Om dit risico te kunnen managen is een grotere risicoreservering benodigd. In de komende jaren zal blijken in hoeverre dit bedrag ook daadwerkelijk zal moeten worden ingezet of dat een deel van dit bedrag ook weer kan vrijvallen.

De bruto stand van de ARG per 1 januari 2023 bedraagt € 5,9 miljoen. Er is dus € 13,1 miljoen nodig om toekomstige risico’s binnen het grondbedrijf op te kunnen vangen. Doordat de ARG lager uitkomt dan op basis van de berekening aan ARG noodzakelijk is, wordt bij de jaarrekening een bijdrage vanuit de Algemene Dienst gevraagd van € 7,2 miljoen.